Arbeidsgiveravgift (AGA) er stort sett ikke noe man trenger å forholde seg til som en vanlig arbeidstaker. Det kan arbeidsgivere bekymre seg for på egen hånd. Bortsett fra hvis man har en lønnsmodell som vi har i Kodemaker - da får man et forhold til det. Og den økte satsen på høyere inntekter vi har sett i 2023 og 2024 gir oss litt ekstra hodebry..

¶Kodemaker og lønn

I Kodemaker har vi en verden som høres veldig enkel ut på papiret. Alle konsulenter får 60% av det de fakturerer som egen lønn - resten går inn i selskapet og dekker lønn til administrasjon, kule fagdager, julebord og sånne ting. Blir det noe igjen til slutt etter skatt og sånn deler partnere på det som utbytte. Enkelt og greit - sikkert ganske mange norske selskaper som funker ca. på denne måten.

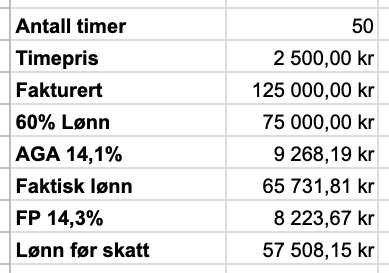

Utfordringen som vi skal se på i dag er at alle lønnskostnader skal inngå i denne 60% omtalt over. Så før Ola Kodemaker får lønna si skal det regnes ut hvor stor andel som utgjør arbeidsgiveravgift, pensjonssparing og feriepenger. For å vise med et lite eksempel - jeg liker regneark veldig godt:

Om den ansatte har jobbet 50 timer til en fakturert pris av 2 500,- så utgjør 60% av dette 75k. Av dette skal drøye 9,2k dekke arbeidsgiveravgift slik at det som ender opp som månedslønn er 65,7k. Så skal man trekke fra feriepenger og kostnader til pensjon (utelatt for enkelhets skyld - det er nesten en egen historie). Foreløpig er vi langt unna rocket science her. 75k delt på 1,141 gir oss “faktisk lønn” - so far so good.

¶Forhøyet arbeidsgiveravgift

Moroa her starter med dette som Stortinget innførte i fjor. For å sitere fra Skattedirektoratets melding om Arbeidsgiveravgift til folketrygden for 2024:

Folketrygdloven § 23-2 tolvte ledd fjerde punktum gir Stortinget hjemmel til å fastsette en ekstra arbeidsgiveravgift for ytelser utover bestemte beløpsgrenser. Fra 1. januar 2023 ble det fastsatt en ekstra arbeidsgiveravgift på 5 % på lønnsinntekter mv. over 750 000 kroner. Fra 1. januar 2014 er innslagspunktet for den ekstra arbeidsgiveravgiften oppjustert til 850 000 kroner, jf. avgiftsvedtaket § 3 femte ledd.

Kort forklart skal man da betale 19,1% arbeidsgiveravgift av den delen av årslønna som overstiger 850 000. Og de vanlige 14,1% av lønna under grensen. Dette fungerer ganske greit de fleste måneder. Vi deler på 1,141 hvis man ikke har tjent 850k hittil i år, og 1,191 om man har tjent mer. Problemet er den måneden man går over grensen - slik at en del skal ha lav sats og resten høy.

Når man sender inn A-melding får man beskjed tilbake hvor mye arbeidsgiveravgift som skal betales. Så vi kunne brukt dette - og trukket de ansatte ekstra arbeidsgiveravgift påfølgende måned. Dette er dessverre ikke så rett frem i Kodemaker - for dette betyr at vi har sendt inn feil lønn i utgangspunktet..

¶Problemet med Kodemaker-modellen

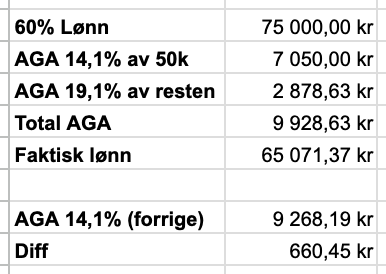

La oss si at Ola Kodemaker har tjent 800 000 hittil i år. Og så har han jobbet og fakturert 125 000 denne måneden (som i eksempelet lengre opp i teksten), slik at 75 000 er grunnlaget for å finne lønn og arbeidsgiveravgift. Hvis vi da setter lønna til 65,7k som tidligere og sender inn A-melding - vil vi få beskjed tilbake om at det skal betales 5% ekstra av 15,7k - 786,59 kroner om vi skal være helt presise. Men i Kodemaker - så skal jo grunnlaget være noe annet om vi betaler mer arbeidsgiveravgift. Så regnestykket skal faktisk se slik ut:

Så det er ikke 786,59 ekstra arbeidsgiveravgift - det er 660,45. Dette er fordi grunnlaget endrer seg. Siden vi trekker litt mer arbeidsgiveravgift blir den faktiske lønna nesten 700 kroner mindre - og da skal det jo beregnes mindre avgift. Og da skjønner vi at det blir superkomplisert å regne tilbake fra det som A-meldingen sier. Så vi må faktisk regne ut dette rett på forhånd.

¶Vår beregning

Ok - hvis du har lest helt hit er du kanskje like glad i regneark som meg. Eller jobber med lønn i Kodemaker 🫠

Det som foreløpig er vår fremgangsmåte her er å regne ut en prosent som brukes på hele lønna i overgangsmåneden. I eksempelet over blir det 15,26% (faktisk lønn delt på total arbeidsgiveravgift). Denne prosenten brukes for å regne seg ned til hva lønn uten arbeidsgiveravgift blir.

I vår Python implementasjon ser det slik ut:

def beregn_aga(inntekt_i_aar: float, totalt_grunnlag_aga: float, config: Config):

grunnlag_aga_lav = min(

totalt_grunnlag_aga,

max(0.0, config.arb_giver_avgift_forhoyes_ved - inntekt_i_aar) * (1 + config.arb_giver_avgift_sats)

)

grunnlag_aga_hoy = max(0.0, totalt_grunnlag_aga - grunnlag_aga_lav)

# disse to kan strengt tatt droppes - men det føles ryddigere å ikke regne ut de opprinnelige prosentene

if grunnlag_aga_hoy == 0:

return config.arb_giver_avgift_sats

elif grunnlag_aga_lav == 0:

return config.arb_giver_avgift_sats_forhoyet

else:

aga_lav = (grunnlag_aga_lav / (1 + config.arb_giver_avgift_sats)) * config.arb_giver_avgift_sats

aga_hoy = (grunnlag_aga_hoy / (1 + config.arb_giver_avgift_sats_forhoyet)) * config.arb_giver_avgift_sats_forhoyet

total_aga = aga_lav + aga_hoy

return total_aga / (totalt_grunnlag_aga - total_aga)

Med en fin enhetstest for å vise at det stemmer med eksempelet over:

def test_blogg_eksempel(self):

self.assertAlmostEqual(

beregn_aga(800_000, 75_000, self.config),

0.1526,

places=4,

msg="AGA som vist i bloggpost"

)

Smart - ikke sant? Ta gjerne kontakt om du har innspill eller forslag.

Forfatter av denne artikkelen er i skrivende stund ledig for nye prosjekter - så si fra om du har noe interessant du trenger hjelp til!